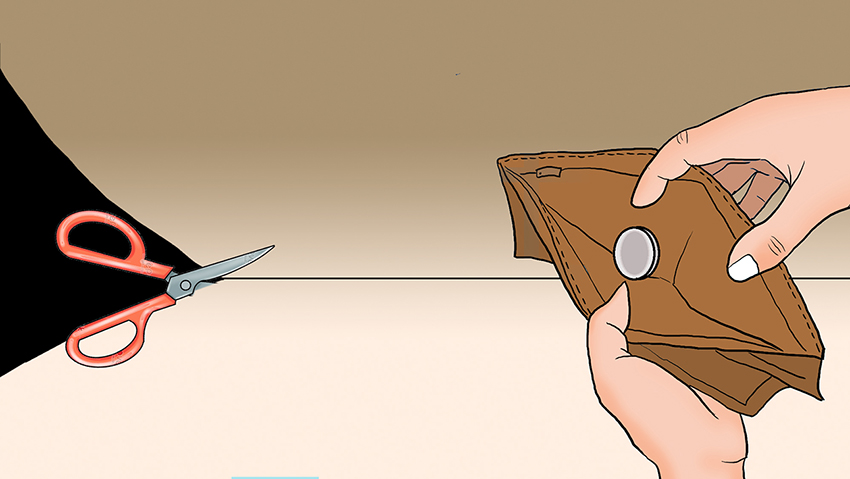

Perkara Amnesti Pajak Jilid II

Rencana amnesti pajak jilid II harus ditimbang secara hati-hati. Program amnesti jilid I belum memenuhi sasaran.

arsip tempo : 173057177048.

Haryo Kuncoro

Guru Besar Fakultas Ekonomi Universitas Negeri Jakarta, Direktur Riset Socio-Economic & Educational Business Institute

Setelah kelar sekitar 4,5 tahun yang lalu, program amnesti pajak kembali diangkat. Rencana kebijakan reformasi pajak tersebut kini sedang dikaji oleh semua elemen pemangku kebijakan sebagai ikhtiar alternatif dalam pemulihan ekonomi nasional.

Amnesti pajak diyakini memberikan efek yang sangat positif bagi perek

...

Berlangganan untuk lanjutkan membaca.

Kami mengemas berita, dengan cerita.

Manfaat berlangganan Tempo Digital? Lihat Disini

Manfaat berlangganan Tempo Digital? Lihat Disini