Terbelit Pinjaman Online Ilegal

Setiap Kamis dwimingguan, Koran Tempo dan Konde.co bekerja sama dengan LBH APIK Jakarta, Koalisi Advokat Keadilan Gender, serta Kalyanamitra menyajikan rubrik khusus untuk menjawab persoalan hukum perempuan. Kali ini tentang pinjaman online.

arsip tempo : 171401636526.

Saya Anita, ingin bertanya tentang masalah hukum pinjaman online (pinjol). Saya ibu rumah tangga dengan tiga anak. Anak pertama berusia 13 tahun, sedangkan dua lainnya berusia 7 tahun dan 3 tahun. Suami saya tidak bekerja lagi karena tempat bekerjanya bangkrut pada 2020 akibat pandemi Covid-19. Untuk menghidupi keluarga, saya membuka warung gado-gado di depan rumah. Itu pun tidak berjalan lancar karena uang modal sering terpakai untuk kebutuhan sehari-hari.

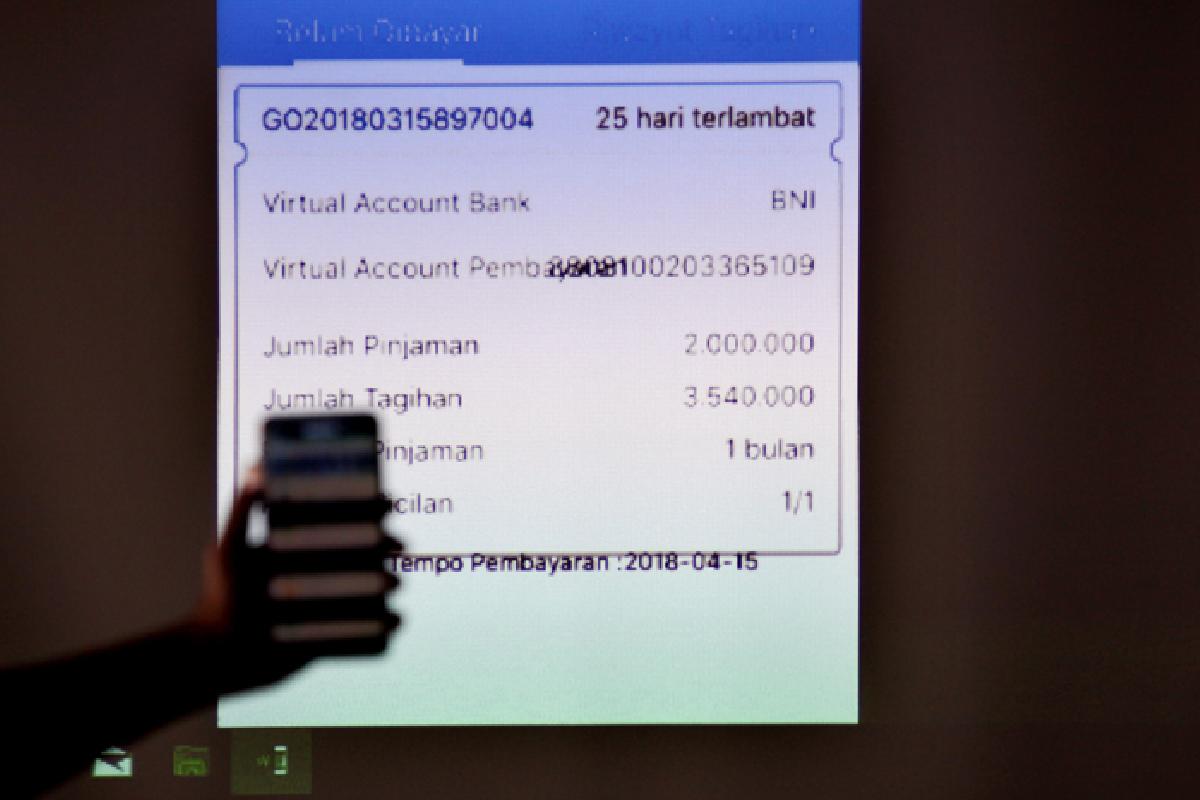

Akhirnya, untuk menambah modal yang semakin menipis, saya meminjam uang melalui aplikasi pinjaman online sebesar Rp 2,5 juta. Saya belum membayar empat bulan. Tiba-tiba tagihan melonjak menjadi Rp 27,5 juta. Saya sekarang selalu diteror oleh pemberi pinjaman online tersebut. Mereka membentak, mengancam akan memenjarakan saya dengan tuduhan mencuri dan menggelapkan uang.

Mereka juga menghubungi semua kontak yang ada di handphone saya dengan nada ancaman. Saya sangat malu karena ketahuan terlilit pinjol, baik oleh saudara, tetangga, maupun semua kenalan. Saya sangat ketakutan dan panik. Suami juga menyalahkan dan mengancam akan menceraikan saya karena banyak utang.

Berdasarkan informasi dari pelanggan gado-gado di warung saya, setelah ia melihat aplikasi tempat saya meminjam secara online, penyelenggara pinjol itu ilegal. Apa yang harus saya lakukan untuk menyelesaikan masalah ini? Apakah saya akan ditangkap polisi dan harus meringkuk di penjara? Saya tidak bisa membayangkan hal tersebut karena ketiga anak saya sangat membutuhkan saya.

Anita

Cirebon

Terima kasih atas kepercayaan Anita menghubungi Rubrik Konsultasi Hukum bagi Perempuan. Permasalahan yang Anda hadapi ini merupakan permasalahan yang banyak dihadapi masyarakat akhir-akhir ini. Dalam situasi pandemi Covid-19 yang hampir melumpuhkan perekonomian masyarakat, perempuan dan ibu rumah tangga paling merasakan dampaknya karena diposisikan sebagai pengatur keuangan rumah tangga. Pada saat suami menganggur atau kehilangan pekerjaan, beban Anda semakin berat, harus mengatur keuangan rumah tangga sekaligus menjadi pencari nafkah utama untuk memenuhi kebutuhan ekonomi keluarga.

Selain sebagai dampak ekonomi akibat pandemi Covid-19, permasalahan pinjaman online ini terjadi karena adanya perkembangan sistem layanan keuangan yang menggunakan teknologi informasi atau disebut financial technology (fintech). Teknologi memudahkan penyelenggara pinjol ilegal mempromosikan jasanya melalui media elektronik tanpa syarat-syarat yang memadai. Masyarakat mudah mengaksesnya, salah satunya menggunakan handphone atau smartphone. Karena ketidaktahuan mengenai aturan hukum, masyarakat tidak mengecek legalitas penyelenggara pinjol tersebut di Otoritas Jasa Keuangan (OJK).

Dari cerita Anda, seorang pelanggan menginformasikan bahwa aplikasi yang Anda akses merupakan penyelenggara pinjol ilegal. Untuk memastikan, Anda dapat mengeceknya di daftar penyelenggara fintech berizin di OJK. Anda juga dapat menghubungi kontak OJK di nomor 157. Atau Anda bisa bertanya melalui e-mail layanan konsumen OJK.

Perlu Anda ketahui, dasar hukum pinjaman online diatur dalam Peraturan Otoritas Jasa Keuangan Nomor 77/POJK.01/2016 tentang Layanan Pinjam-meminjam Uang Berbasis Teknologi Informasi. Pasal 7 peraturan tersebut mengatur soal pendaftaran dan perizinan. Penyelenggara pinjaman online wajib mengajukan pendaftaran dan perizinan kepada OJK.

Petugas melayani aduan masyarakat melalui telepon di call center Otoritas Jasa Keuangan, Jakarta. TEMPO/Tony Hartawan

Selanjutnya, mengenai apa yang bisa Anda lakukan dalam situasi tak mampu membayar Rp 27,5 juta yang ditagih penyelenggara pinjaman online tersebut, saya akan menjelaskan dalam beberapa poin.

Pahami bahwa Utang-Piutang Merupakan Perkara Perdata

Pada dasarnya, utang merupakan suatu kewajiban seseorang yang harus ditunaikan kepada orang lain. Dalam hal ini, peminjam disebut sebagai debitor. Adapun pemberi pinjaman disebut kreditor. Peristiwa utang-piutang yang menjadi sengketa bukanlah perkara pidana.

Pasal 19 ayat 2 Undang-Undang Nomor 39 Tahun 1999 tentang Hak Asasi Manusia

Tidak seorang pun atas putusan pengadilan boleh dipidana penjara atau kurungan berdasarkan atas alasan ketidakmampuan untuk memenuhi suatu kewajiban dalam perjanjian utang-piutang.

Artinya, penyelenggara pinjaman online tidak bisa melaporkan Anda ke polisi, apalagi sampai Anda ditangkap ataupun dipenjara. Sebab, Anda jelas tidak mencuri atau menggelapkan dana seperti yang dituduhkan penyelenggara pinjol. Anda meminjam uang secara online untuk menambah modal usaha berjualan gado-gado.

Anda tidak memenuhi kewajiban membayar pinjamannya. Artinya, Anda telah ingkar janji atau wanprestasi terhadap suatu perjanjian yang dibuat dengan pemberi pinjaman. Penyelesaian sengketa wanprestasi dapat dilakukan melalui gugatan perdata di pengadilan negeri setempat.

Perlu Anda ketahui, dalam suatu perjanjian utang-piutang, orang yang berutang wajib mengembalikan pinjaman tersebut sesuai dengan ketentuan perjanjian yang telah disepakati kedua pihak, yaitu antara debitor dan kreditor. Merujuk pada Pasal 1320 Kitab Undang-Undang Hukum Perdata, terdapat empat syarat agar suatu perjanjian dapat dikatakan sah secara hukum. Apabila keempat syarat itu terpenuhi, perjanjian yang telah dibuat tergolong sebagai utang-piutang yang sah. Kedua pihak harus memenuhi perjanjian tersebut.

Empat Syarat Perjanjian Sah secara Hukum

-

Sepakat mereka yang mengikatkan dirinya;

-

Kecakapan untuk membuat suatu perikatan;

-

Suatu hal tertentu;

-

Suatu sebab yang halal.

Namun, jika berhubungan dengan pinjaman online ilegal, bisa jadi keempat persyaratan itu tidak terpenuhi. Merujuk pada persyaratan keempat, perjanjian sah secara hukum jika memenuhi “suatu sebab yang halal”.

Ilustrasi pinjaman online. Dok. TEMPO/Nurdiansah

Dalam kasus Anda, bunga berjalan pinjaman online yang dibebankan sangat tinggi. Utang yang awalnya hanya Rp 2,5 juta menjadi Rp 27,5 juta setelah tak terbayar dalam kurun waktu empat bulan. Tingginya bunga pinjaman yang dibebankan kepada Anda sangat tidak manusiawi.

Dalam pandangan saya, praktik itu tidak memenuhi persyaratan keempat dari keabsahan suatu perjanjian sebagaimana diatur dalam Kitab Undang-Undang Hukum Perdata, yaitu “suatu sebab yang halal”. Sebab, praktik yang Anda alami bisa saja ada unsur pemerasan terhadap peminjam.

Lalu bagaimana jika dalam kasus Anda ini terdapat dugaan pemerasan? Anda dapat melaporkan kasus ini kepada kepolisian atas dugaan pemerasan dan pengancaman oleh penyelenggara pinjaman online. Anda juga dapat melaporkannya jika benar penyelenggara pinjaman online tersebut ilegal karena tidak terdaftar di OJK.

Pahami Ketentuan OJK tentang Penyelenggara Pinjaman Online

Penyelenggara pinjaman online ada yang legal dan ilegal. Seperti yang telah diuraikan di atas, nama usaha penyelenggara pinjaman legal tercatat di OJK. Sebaliknya, yang ilegal, tidak tercatat. Dasar hukum penyelenggaraan pinjaman online merujuk pada Peraturan OJK Nomor 77/POJK.01/2016 tentang Layanan Pinjam-meminjam Uang Berbasis Teknologi Informasi.

Perjanjian pinjaman online antara debitor dan kreditor harus dilaksanakan dengan iktikad baik. Pasal 18 POJK 77/2016 mengatur dua bentuk perjanjian pinjaman online, yaitu perjanjian antara penyelenggara dan pemberi pinjaman serta perjanjian antara pemberi pinjaman dan penerima pinjaman. Perjanjian antara pemberi pinjaman dan penerima pinjaman diatur dalam Pasal 20 POJK 77/2016.

Pasal 20 POJK 77/2016

(1) Perjanjian pemberian pinjaman antara Pemberi Pinjaman dan Penerima Pinjaman dituangkan dalam Dokumen Elektronik.

(2) Dokumen Elektronik sebagaimana dimaksudkan pada ayat 1 wajib paling sedikit memuat:

- nomor perjanjian;

- tanggal perjanjian;

- identitas para pihak;

- ketentuan mengenai hak dan kewajiban para pihak;

- jumlah pinjaman;

- suku bunga pinjaman;

- nilai angsuran;

- jangka waktu;

- obyek jaminan (jika ada);

- rincian biaya terkait;

- ketentuan mengenai denda (jika ada);

- mekanisme penyelesaian sengketa.

(3) Penyelenggara wajib menyediakan akses informasi kepada penerima pinjaman atas posisi pinjaman yang diterima.

(4) Akses informasi sebagaimana dimaksudkan pada ayat 3 tidak termasuk informasi terkait dengan identitas pemberi pinjaman.

Untuk itu, dalam melakukan pinjaman online, Anda harus memperhatikan apakah di dalam perjanjian dengan pemberi pinjaman ada dokumen elektronik yang dituangkan dengan memuat ketentuan Pasal 20 ayat 1 dan 2 tersebut. Pada saat pinjaman online berjalan, penyelenggara wajib menyediakan akses informasi kepada penerima pinjaman mengenai posisi pinjaman yang diterima.

Ilustrasi penagihan pinjaman online. TEMPO/Jati Mahatmaji

Ancaman atau Kekerasan dalam Bentuk Lainnya Adalah Perbuatan Pidana

Anda dapat melaporkan kepada kepolisian ihwal teror dari penyelenggara pinjaman online, termasuk upaya menghubungi semua kontak di handphone Anda dengan nada mengancam serta membuat Anda sangat malu dan ketakutan. Dari sisi hukum pidana, Kitab Undang-Undang Hukum Pidana (KUHP) menyediakan banyak pasal yang dapat digunakan untuk menjerat penyelenggara pinjaman online yang melakukan pengancaman tersebut.

Pasal 368 ayat 1 KUHP

Barang siapa dengan maksud hendak menguntungkan diri sendiri atau orang lain dengan melawan hak, memaksa orang dengan kekerasan atau ancaman kekerasan, supaya orang itu memberikan barang, yang sama sekali atau sebagiannya termasuk kepunyaan orang itu sendiri, kepunyaan orang lain, atau supaya orang itu membuat utang atau menghapus piutang, dihukum karena memeras, dengan hukuman penjara selama-lamanya 9 tahun.

Pasal 335 ayat 1 butir 1 KUHP

Barang siapa secara melawan hukum memaksa orang lain supaya melakukan, tidak melakukan, atau membiarkan sesuatu, dengan memakai kekerasan, atau dengan memakai ancaman kekerasan, baik terhadap orang itu sendiri maupun orang lain, dengan ancaman pidana penjara paling lama 1 tahun atau denda paling banyak empat ribu lima ratus rupiah.

Undang-Undang Nomor 19 Tahun 2016 tentang Perubahan atas Undang-Undang Nomor 11 Tahun 2008 tentang Informasi dan Transaksi Elektronik (UU ITE) juga bisa digunakan untuk menjerat perbuatan penyelenggara pinjaman online tersebut. Beberapa pasal, yakni Pasal 29 dan Pasal 45B, bisa menjadi dasar hukumnya.

Pasal 29 UU ITE

Setiap orang dengan sengaja dan tanpa hak mengirimkan Informasi Elektronik dan/atau Dokumen Elektronik yang berisi ancaman kekerasan atau menakut-nakuti yang ditujukan secara pribadi.

Pasal 45B UU ITE

Setiap orang yang dengan sengaja dan tanpa hak mengirimkan Informasi Elektronik dan/atau Dokumen Elektronik yang berisi ancaman kekerasan atau menakut-nakuti yang ditujukan secara pribadi sebagaimana dimaksudkan dalam Pasal 29 dipidana dengan pidana penjara paling lama 4 (empat) tahun dan/atau denda paling banyak Rp 750.000.000,00 (tujuh ratus lima puluh juta rupiah).

Jika pemerasan dan ancaman dilakukan oleh penyelenggara pinjaman online yang terdaftar dan berizin, Anda juga bisa melaporkannya kepada OJK. Sanksi terhadap penyelenggara pinjaman online yang melanggar ketentuan OJK diatur dalam Pasal 47 POJK 77/2016.

Pasal 47 POJK 77/2016

(1) Atas pelanggaran kewajiban dan larangan dalam peraturan OJK ini, OJK berwenang mengenakan sanksi administratif terhadap Penyelenggara berupa:

- peringatan tertulis;

- denda, yaitu kewajiban untuk membayar sejumlah uang tertentu;

- pembatasan kegiatan usaha; dan

- pencabutan izin.

(2) Sanksi administratif sebagaimana dimaksudkan pada ayat 1 huruf b sampai dengan huruf d dapat dikenakan dengan atau tanpa didahului pengenaan sanksi administratif berupa peringatan tertulis sebagaimana dimaksudkan pada ayat 1 huruf a.

(3) Sanksi administratif berupa denda sebagaimana dimaksudkan pada ayat 1 huruf b dapat dikenakan secara tersendiri atau secara bersama-sama dengan pengenaan sanksi administratif sebagaimana dimaksudkan pada ayat 1 huruf c dan huruf d.

Aduan juga dapat disampaikan kepada lembaga yang mengurus kerugian konsumen, seperti Yayasan Lembaga Konsumen Indonesia (YLKI). Hal lainnya yang juga penting, jika Anda merasa bingung membuat laporan polisi, sebaiknya Anda mencari bantuan dari lembaga bantuan hukum (LBH) yang memberikan layanan pendampingan hukum bagi perempuan.

Demikian jawaban saya. Semoga bermanfaat sehingga Anda dapat segera menyelesaikan kemelut masalah pinjaman online ini.

Rr Sri Agustini

Advokat LBH APIK Jakarta